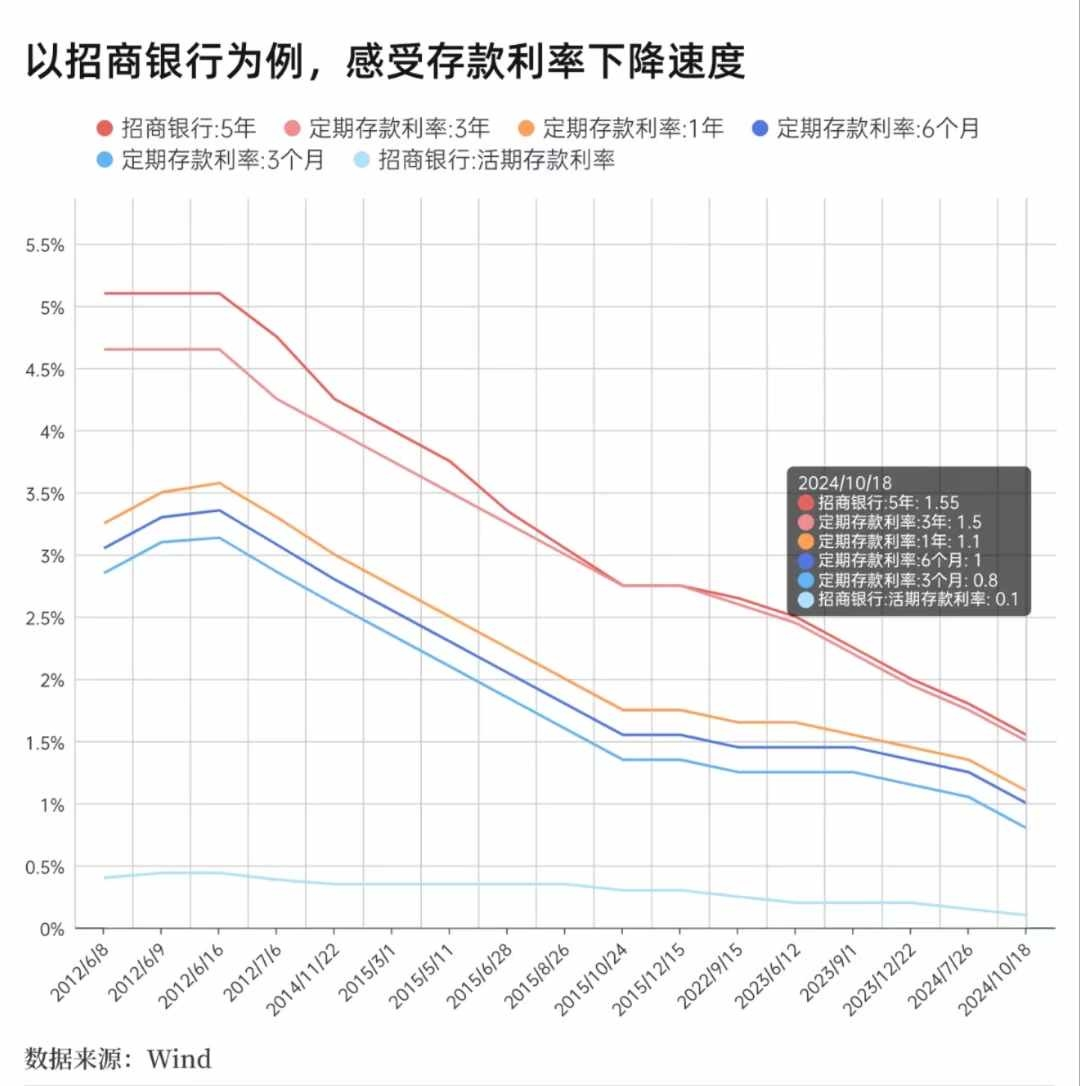

过去几年,银行存款利率一直在肉眼可见的下行——

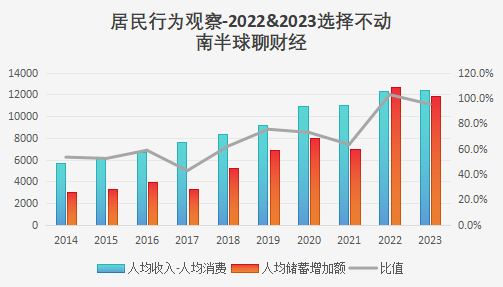

然而即使中短期存款利率已经低于%,居民部门仍在“热情”的交易risk off,央妈的存款数据显示其近两年“异常”高增——

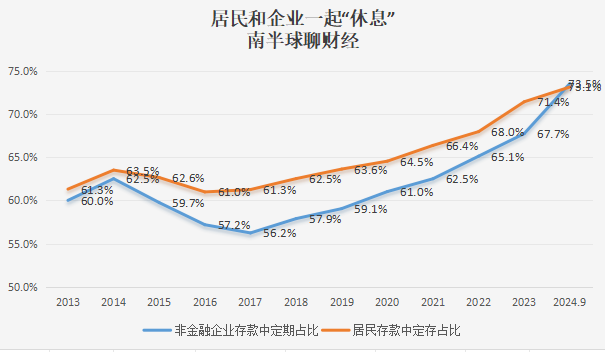

而且其中定期占比也在不断提升——

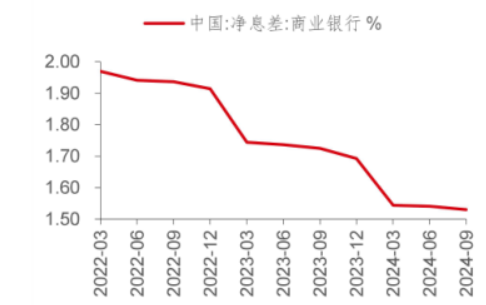

存款定期化趋势+管理层为了托市不断降息,综合导致了银行的利润(净息差)不断创下历史新低——

内部净息差风险+外部汇率风险共同“制约”了货币宽松的空间。

那为什么居民部门愿意接受越来越低的存款利率呢?

一种解释是,存款利率的下降,意味着全社会的利润水平正在降低,人们感知到未来强烈的不确定性,所以增加的不是存款,而是安全感。这个现象在年代日本就发生过,野村也专门出过一份研报来分析这种“反常”。

另一种解释是,存款或许并没有超额增加。

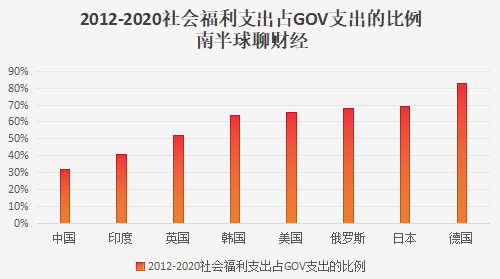

我之前Po过横向对比几个经济体的GOV福利开支比例情况——

我们的占比是很低的。

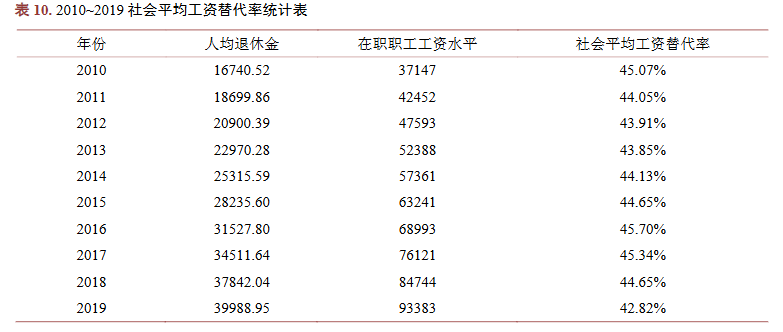

具体到几个事项上,比如养老金替代率——

城镇职工的替代率大概在%+,距离目标%还有相当的提升空间。如果这部分资金不是宏观财政来补贴,那么就意味着人们的养老,更多得靠自己存款来完成。

城乡(农民工)这个差距就更大了,不忍直视。

所以清华前些日子出了年的退休准备指数,再次显示大部分国内居民都没有做好退休的准备。

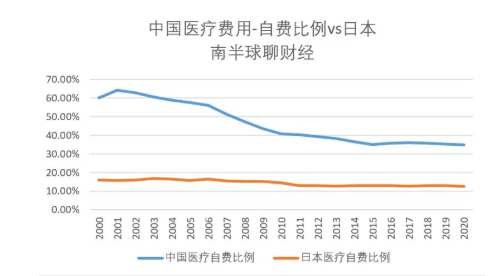

再比如医疗自费比例显示居民部门也承担了太多——

而目前人均存款额大概是万/人,其实不够养老金替代率缺口(距离目标值)+医疗自费缺口(向日本看齐),这万/人里面还包括巨大的贫富差距,以及非对称人均债务,所以我觉得目前的存款更像是一种修复性结果,而不仅仅是因为资产荒。

这也是我对机构认为居民存在超额存款,能向房地产、股市持续转移的一个怀疑。(有意思的是,在金融业整体薪酬疲软的场景里,机构自己会将收入的大部分用于投机吗?)

也就是说,当宏观对居民的民生保障力度(相关财政支出)不足时,居民存款是刚性的自保,是不会轻易拿出来大部分进行投机的。

这个时候对于政策更智慧的做法,是对民生保障(养老、医疗、生育、失业等)提升财政支持,即安全感、获得感,这样可以避免居民部门过度担忧未来,从而盘活其存量货币。

不然存款越来越多,存款利率离就不远了。

加入星球如有技术问题,参考下方——

(转自:不跪的世界)

海量资讯、精准解读,尽在新浪财经APP

发布于 2024-12-27

发布于 2024-12-27